家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

どんな物件が自分たちにあっているのか?わかっているつもりが意外とわかっていないもの。まずは理想の間取りや土地の条件を不動産会社に相談してみましょう。

マンションと戸建ての違いは?

購入後に価値が下がらない物件とは?

新築物件と中古物件のメリット・デメリットは?

疑問に思うことはなんでも相談してみましょう。自分たちにあった「理想の住まい」がだんだんとイメージできてきます。

| CHECK LIST | |

|---|---|

| □ | 現在の住まいの悩みや不安、新居での希望をまとめましょう。 |

| □ | 不動産会社に希望条件を伝え自分たちにあった物件について相談しましょう。絶対条件と妥協できるポイントを確認しましょう。 |

| □ | 不動産仲介の仕組みを確認しましょう。 |

| □ | 購入の流れやポイントを確認しましょう。 |

「不動産は未来を買うもの」と言われています。特に中古住宅の売買は不動産会社の

役割はとても大きいと言われます。

物件紹介だけではなく、その建物の安全性についてもある程度見極めてもらう必要もあります。

「売りっ放し」と言われる営業方針なのか?それとも具体的に契約をして引渡を終えたサービスを

用意しているか・・・はとても重要です。詳しくはSTEP9でご説明します。

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

失敗しない「お住まい探し」ポイントを確認しましょう。

失敗しない「お住まい探し」ポイントを確認しましょう。

STEP1で相談した結果に基づき、実際に物件を見学するステップがやってきます。そんなときにどこを見て選んでいくのがよいのでしょうか?

新築物件の場合、最新の設備機器に目が奪われます。もちろん、大事な要素のひとつですがここは「変えられるもの」と「変えられないもの」とを分けて考えていきます。設備機器は購入後に万一気に入られなくても交換することは可能です。しかし、日照条件や駅からの距離というものは変えることができません。また、不動産はこの世に同じものが2つとありません。1物件、1物件すべての条件が異なるからです。

中古物件の場合は目先の金額が安いからと購入してしまった後に、多額のメンテナンス費用がかかり結局高くなる場合もあります。そんな不安を解消するのがホームインスペクションという契約前の建物診断です。また、購入後に発覚してしまった雨漏り等を保険で補う瑕疵保険制度の適用条件を不動産会社にアドバイスしてもらいながら見学をすることも重要です。

新築物件、中古物件でも購入後に家の価値を下げないために、家の設計図書やリフォーム、メンテナンス履歴を電子化して保存することも必要です。

「住まい選び」の大事なポイントを説明してもらいながら、物件を絞り込んで行きます。

| CHECK LIST | |

|---|---|

| □ | 戸建てマンションのジャンルを確認しましょう。 |

| □ | 「新築」と「中古リフォーム」の違いを確認しましょう。 |

| □ | 住宅履歴情報・既存住宅瑕疵保険について知っておきましょう。 |

| □ | ホームインスぺクションについて確認しましょう。 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

お金の計画・・・20年後も大丈夫ですか?

「理想の住まい」がイメージできたら、次は予算を決めていきます。

「頭金はどのくらい用意できるのか?」

「住宅ローンはどの程度借入できるのか?」

「月々の返済額はいくらくらいがよいか?」など、

せっかくの住まいを買っても月々の

返済プランがあっていなければ安心して暮らせません。

安心して暮らせる資金計画を考えてみましょう。

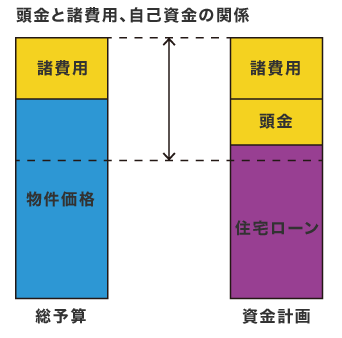

「買える家」と「買っていい家」は違います。「家(戸建・マンション)を購入する」という時は、100万円単位のお金が小さく感じる錯覚がおこります。ここは慎重に考えましょう。金融機関から融資を受ける場合、年収と年齢に応じて借入可能額の限度が決まります。思っていたより大きな金額を借りられると感じる方もいると思います。しかし、その限度額にあわせ、高い物件を購入していいのでしょうか?今はその支払が可能でも将来そして何十年後にどんなことが起きるかは予想できません。年収から借入できる金額の限界まで借りていいのでしょうか?余力を持った方がいいのか?子供は何人いるのか?家(戸建・マンション)のメンテナンス費用は?そういったことも含めて資金計画を行います。

また、購入時には物件代金以外にも「登記費用」、「融資手数料」、「仲介手数料」などの諸費用が必要と

なります。

主な諸費用(売買価格の8%程度を目安にします。)

| 登記費用 | 登記手続きを依頼する司法書士、土地家屋調査士への依頼 |

|---|---|

| ローン諸費用 | 事務手数料、保証料、印紙代など |

| 仲介手数料 | 売買価格が400万円以上の場合((成約価格-消費税)×3%+6万円)×消費税 |

| 税金 | 印紙代、登録免許税、固定資産税などの精算金 |

| 保険料 | 火災保険、地震保険料など |

| その他 | 引越し費用など |

資金計画をたてるとき、いくら借りることが可能なのか?おおよその金額を知っておっことは大切です。住宅ローンは年収によって借りられる金額に上限がありますので、まずは自分の借入可能額を計算してみましょう。ただし、借入可能額が余裕をもって返済できる金額とは限りませんので注意してください。なお、実際の住宅ローンの審査では年収以外にも様々な審査用件がありますので下記の表は目安にしてください。

年収を基準とした借入可能額(借入期間35年、元利均等返済、ボーナス返済なし、適用金利0.775%)

| 400万円 | 500万円 | 600万円 | 700万円 | |

| 借入額(概算) | 3,000万円 | 3,700万円 | 4,500万円 | 5,200万円 |

| 毎月返済額(概算) | 8.2万円 | 10.0万円 | 12.3万円 | 14.1万円 |

| CHECK LIST | |

|---|---|

| □ | どのタイミングで現金の準備が必要かを確認しましょう。 |

| □ | 物件購入時の諸費用を確認しましょう。 |

| □ | 住宅ローンの借入可能額、返済金額、固定資産税、メンテナンス計画などから資金計画を確認しましょう。 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

いよいよ物件探しです!

最初は条件を絞り込まずにたくさんの物件を見てみましょう。

「理想の住まい」を見つけるためには多くの物件情報を集めることが大切です。

インターネット、新聞折り込みチラシ、不動産情報誌などチェックしてみましょう。

価値住宅のホームページでは多数の物件情報を掲載しています。

宅建業者は、国土交通大臣から指定を受けた指定流通機構が導入している情報ネットワークシステム

(通称レインズ)を利用し多くの情報を入手しています。

しかし、その「レインズ」に公開されない情報(未公開物件)も存在します。価値住宅では

「未公開物件情報」の取り扱いがされています。地域密着型の不動産会社には得意とするエリア情報が

集まっています。

そんなときは

検索条件を緩めてみよう!

例えば徒歩10分以内が希望でも15分以内で検索してみてください。すると…徒歩11分のところにあなたにピッタリの物件があるかもしれません♪

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

販売図面やインターネットの情報だけでは、実際の天井の高さ、眺望、日当たり、周辺の環境などわからないことがたくさんあります。気になる物件が見つかったら積極的に見学に行きましょう!

販売図面やインターネットの情報だけでは、実際の天井の高さ、眺望、日当たり、周辺の環境などわからないことがたくさんあります。気になる物件が見つかったら積極的に見学に行きましょう!

実際に物件を見学してみると、間取り図からはわからなかった情報が見えてきます。理想と現実のギャップ…。全ての希望を満たすものはありません。見学を重ねていくなかで、希望するポイントの優先順位を明確にしていきます。同じ条件で少しエリアを広げるだけで、さらに好条件の物件が見つかる場合も多々あります。柔軟な視点で物件探しをしてみましょう。

また、周辺環境や駅までの道順、通学コースの確認も大切です。雨の日の物件見学もおすすめです。雨の日の見学のポイントとして実際の雨水の流れを見ることで敷地内や前面道路等の水捌けがよくわかります。

候補となりそうな物件が見つかったら、次は具体的な購入へ向けて準備していきます。

| CHECK LIST | |

|---|---|

| □ | 周辺エリアの情報を確認しましょう。 |

| □ | 建物の広さを確認して、実際に必要な広さを体感しましょう。 |

| □ | 住みたい街(エリア)を選びましょう。 |

| □ | 気に入った物件が見つかったら購入条件を不動産会社と相談しましょう。 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

気に入った物件が見つかったら、契約に向け準備をすすめていきます。

気に入った物件が見つかったら、契約に向け準備をすすめていきます。

まず、「購入申込書」を売主へ提出します。これは、購入希望であることを売主に伝えるという意味合いがあります。正式な契約ではありません。購入に際して条件等がある場合は、この段階で伝えていきます。購入条件の具体的な例としては「金額交渉」と「物件に関する交渉」などです。

「金額交渉」についての注意点としては、安くなるなら安い方が・・・という視点ではなく、ご自身の予算の兼ね合いや改修工事費用といった具体的な理由が欲しいものです。中古物件の購入の注意点として、この段階で「ホームインスペクション」を行うことを条件に入れるようにしましょう。購入したあとに建物の不具合が見つかっては大変です。購入前に知るためにも「ホームインスペクション」は欠かせません。

購入条件について売主と交渉がまとまれば、契約の日時を決めます。

| CHECK LIST | |

|---|---|

| □ | 購入条件を確認して購入申込書記入、条件交渉開始。 |

| □ | ホームインスぺクション申込(中古物件の場合) |

| □ | 購入条件合意、契約に向けて準備しましょう。 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

売買契約の締結を行います。物件、契約の説明をしっかり聞きましょう。

売買契約の締結を行います。物件、契約の説明をしっかり聞きましょう。

売買契約にあたってまずは「重要事項説明」を聞きます。この説明では、物件そのものの構造、面積といったこと、周辺地域の建築に関する規制や用途、契約に対する法律的な約束について記載されています。この「重要事項説明」の説明を受けた上で売買契約の締結となります。

契約に際しては手付金を支払います。この手付金は残代金支払時に代金の一部に充当されます。また、万が一、契約後に契約を辞めたい理由が生じた時はこの手付金を放棄することになります。その他、手付金以外に契約時に支払うお金としては契約書に貼付する印紙代、仲介手数料などがあります。そして、契約書には物件の引渡し時期が記載されていますので、それまでに残りのお金を用意しなければなりません。住宅ローンの融資を利用する場合には金融機関や融資額なども確定させなければなりません。

契約後は色々と準備することが多くなります。不動産会社に確認しながらひとつひとつしっかり準備して行きましょう。

| CHECK LIST | |

|---|---|

| □ | 重要事項説明、売買契約締結 |

| □ | 売主への手付金支払い |

| □ | 住宅ローン融資の準備、他スケジュールの確認 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

住宅ローンを利用する場合、金融機関の審査があります。

住宅ローンを利用する場合、金融機関の審査があります。

住宅ローンを利用する場合、売買契約が無事に済んだあと、2週間以内にローン審査を終えて融資の可否を確定させなければなりません。(住宅ローンが組めない場合は売買契約が白紙解約となります。)

また、中古物件の場合、リフォーム資金を融資利用する場合も同じ流れで、この期間内に確定させます。リフォーム資金の融資申込金額を決めるにあたっては、リフォーム費用がどのくらいかかるか具体的にする必要はもちろんですが、リフォーム会社や内容も決めなければなりません。契約後の時間的な余裕は多くありません。リフォーム会社にもその旨を理解して動いてもらいましょう。ただ、実際にリフォームを行うのは引渡後になります。工事までには時間がありますので、流れとして総額の予算を決めて、融資の申込をしましょう。

| CHECK LIST | |

|---|---|

| □ | 住宅ローン本申込み・承認 |

| □ | リフォームローン申し込み・承認(中古物件の場合) |

| □ | 金融機関と住宅ローン融資契約(金銭消費貸借契約)締結 |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

いよいよ引渡です!

いよいよ引渡です!

物件の残代金、登記費用、その他費用を支払ます。金融機関への手数料などもこのタイミングで支払ます。この支払をもって物件がご自身の名義になります!

この最後の取引は通常、融資を受ける金融機関に関係者が集まり行います。この取引を「決済」と言います。決済以降起きる全てのことは自己責任となりますので、「決済」を迎えるにあたって準備し、チェックすることがあります。例えば火災保険の加入です。万が一、引越し前に火災が起こってしまったり、隣家からの火災に巻き込まれてしまった場合に備えて加入が必要です。ご自身に損害保険会社の知り合いがいない場合には不動産会社に相談してみましょう。以下の事項を物件引渡しの際にチェックしておくと安心です。

| CHECK LIST | |

|---|---|

| □ | 残代金・諸費用の支払をしましょう。 |

| □ | 登記手続きを司法書士に依頼 |

| □ | 鍵の引渡しを受ける |

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。

家を長持ちさせるためには正しい維持管理と、「住宅履歴情報」の蓄積が大切です。

住まいは家族みんなが快適に過ごせる場所であることが何より重要です。人生で最も高い買い物と言われる住宅を、20年30年先、それ以降も資産価値として保っていくためには、システム化されたメンテナンス計画が必要不可欠です。

家を長持ちさせるためには正しい維持管理と「住宅履歴情報」の蓄積が大切です。「住宅履歴情報」とはいつ、だれが、どのように新築や修繕、改修、リフォームを行ったかを記録した住まいの「履歴書」と言えるものです。国も「ストック循環型社会」の蓄積を推進しています。また、住宅履歴情報を蓄積しておくことは、資産価値を向上させる上でも必要不可欠です。

正しく維持管理を行うには専門的な知識や面倒な手続きが必要となります。そこで、価値住宅ではみなさんの「住宅管理会社」となり、住宅履歴情報の蓄積・更新と住まいの維持管理を担う「カチッと!倶楽部」を導入しました。これにより住宅所有者様の資産価値の維持・向上を力強くサポートします。

家を買うといっても、物件の種類はさまざまです。家族構成やライフスタイルなど踏まえて、どんな物件が「理想の住まい」か考えてみましょう。そしてあなたにあった不動産会社をさがしましょう。