お金の計画・・・20年後も大丈夫ですか?

「理想の住まい」がイメージできたら、次は予算を決めていきます。

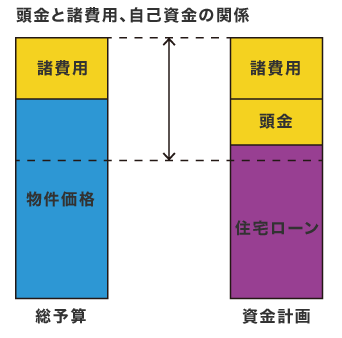

「頭金はどのくらい用意できるのか?」

「住宅ローンはどの程度借入できるのか?」

「月々の返済額はいくらくらいがよいか?」など、

せっかくの住まいを買っても月々の

返済プランがあっていなければ安心して暮らせません。

安心して暮らせる資金計画を考えてみましょう。

「買える家」と「買っていい家」は違います。「家(戸建・マンション)を購入する」という時は、100万円単位のお金が小さく感じる錯覚がおこります。ここは慎重に考えましょう。金融機関から融資を受ける場合、年収と年齢に応じて借入可能額の限度が決まります。思っていたより大きな金額を借りられると感じる方もいると思います。しかし、その限度額にあわせ、高い物件を購入していいのでしょうか?今はその支払が可能でも将来そして何十年後にどんなことが起きるかは予想できません。年収から借入できる金額の限界まで借りていいのでしょうか?余力を持った方がいいのか?子供は何人いるのか?家(戸建・マンション)のメンテナンス費用は?そういったことも含めて資金計画を行います。

また、購入時には物件代金以外にも「登記費用」、「融資手数料」、「仲介手数料」などの諸費用が必要と

なります。

主な諸費用(売買価格の8%程度を目安にします。)

| 登記費用 | 登記手続きを依頼する司法書士、土地家屋調査士への依頼 |

|---|---|

| ローン諸費用 | 事務手数料、保証料、印紙代など |

| 仲介手数料 | 売買価格が400万円以上の場合((成約価格-消費税)×3%+6万円)×消費税 |

| 税金 | 印紙代、登録免許税、固定資産税などの精算金 |

| 保険料 | 火災保険、地震保険料など |

| その他 | 引越し費用など |

資金計画をたてるとき、いくら借りることが可能なのか?おおよその金額を知っておっことは大切です。住宅ローンは年収によって借りられる金額に上限がありますので、まずは自分の借入可能額を計算してみましょう。ただし、借入可能額が余裕をもって返済できる金額とは限りませんので注意してください。なお、実際の住宅ローンの審査では年収以外にも様々な審査用件がありますので下記の表は目安にしてください。

年収を基準とした借入可能額(借入期間35年、元利均等返済、ボーナス返済なし、適用金利0.775%)

| 400万円 | 500万円 | 600万円 | 700万円 | |

| 借入額(概算) | 3,000万円 | 3,700万円 | 4,500万円 | 5,200万円 |

| 毎月返済額(概算) | 8.2万円 | 10.0万円 | 12.3万円 | 14.1万円 |

| CHECK LIST | |

|---|---|

| □ | どのタイミングで現金の準備が必要かを確認しましょう。 |

| □ | 物件購入時の諸費用を確認しましょう。 |

| □ | 住宅ローンの借入可能額、返済金額、固定資産税、メンテナンス計画などから資金計画を確認しましょう。 |